){kind=link}

Vlada Republike Slovenije je decembra 2024 predstavila predlog novega zakona o obdavčitvi nepremičnin, ki predvideva uvedbo davka na drugo in vsako naslednjo stanovanjsko nepremičnino v lasti posameznika. Predlagana davčna stopnja znaša 1,45 % ocenjene vrednosti nepremičnine, določene na podlagi posplošene tržne vrednosti, ki jo vodi Geodetska uprava RS (GURS) – Dnevnik

Ključne značilnosti predloga so sledeče: – Vsak dan prvi | 24ur.com

- Obdavčitev dodatnih nepremičnin: Prva nepremičnina, v kateri ima lastnik stalno prebivališče, bo izvzeta iz obdavčitve. Davek se bo torej nanašal na drugo in vsako naslednjo stanovanjsko nepremičnino v lasti posameznika.

- Spodbujanje oddajanja v najem: Da bi spodbudili lastnike k oddajanju nepremičnin v dolgoročni najem, predlog zakona omogoča, da se davek na nepremičnine zmanjša za znesek davka, plačanega od prihodkov iz oddajanja v najem. Ta ukrep naj bi povečal ponudbo najemnih stanovanj in s tem vplival na znižanje najemnin.

- Nadomestilo za uporabo stavbnega zemljišča (NUSZ): Obstoječe nadomestilo za uporabo stavbnega zemljišča bo ostalo v veljavi za prvo nepremičnino, medtem ko bo za dodatne nepremičnine uveden novi davek. Nekateri strokovnjaki opozarjajo, da to lahko privede do dvojne obdavčitve.

Glavne kritike se nanašajo predvsem na dvojno obdavčitev, saj nekateri strokovnjaki opozarjajo, da bi ohranitev NUSZ skupaj z novim davkom lahko pomenila dvojno obdavčitev za lastnike nepremičnin ter na vpliv na najemni trg; obstajajo namreč pomisleki, da bi se lahko lastniki nepremičnin izognili davku z oddajanjem nepremičnin v najem (zaradi možnosti znižanja davka, bi povečali najemnine), kar bi lahko vplivalo na višje najemnine v mestih. – Dnevnik

V sosednjih državah, kot sta Avstrija in Italija, že dolgo obstaja davek na nepremičnine, medtem ko ga Hrvaška uvaja, Madžarska pa ga uporablja le v omejenem obsegu. Predlagana stopnja 1,45 % v Sloveniji je v tem kontekstu zagotovo relativno visoka. – Forbes Slovenija

Za Forbes Slovenija je spregovorila nekdanja soavtorica nepremičninskega davka iz leta 2013 Neva Žibrik, ki je glasno in jasno izrazila svoje pomisleke, med drugim meni, da je nov predlog zakona nenavaden, “predvsem zato, ker bodo s tem davkom najbolj obremenili nižji in srednji sloj, ne pa res bogatih”, predvsem zato ker imajo ljudje v višjih dohodkovnih razredih manjši delež premoženja v nepremičninah, pri čemer ima po njenem mnenju prav “srednji sloj večino bogastva v nepremičninah, bogati pa obratno. Večino premoženja imajo v drugih oblikah, denimo v deležih v podjetjih in raznih oblikah finančnih naložb. Če uvedemo davek, bo nekdo, ki ima 80 odstotkov premoženja v nepremičninah, znaten del letnega dohodka dal za plačilo davka. Bogati pa bodo plačali manjši del, ker imajo glavnino premoženja v drugih oblikah.”

Ga Žibernik še poudarja, da imamo “davek na premoženje, ki naj bi ga novi davek nadomestil že dolgo, in sicer od 80. let prejšnjega stoletja, pri čemer se sicer plačuje davek za nekatere nepremičnine fizičnih oseb, na primer za počitniška stanovanja, garaže in tudi poslovne prostore, ki jih lastnik ne uporablja za opravljanje dejavnosti, stopnja obdavčitve za stanovanjske nepremičnine je od 0,1 do enega odstotka, za vikende pa od 0,2 do 1,5 odstotka. Davka so oproščene nepremičnine, v katerih biva lastnik ali ožji družinski člani (otroci), razen če so večje od 160 kvadratnih metrov. V takem primeru se obdavči razlika. Obremenitve se gibljejo od nekaj deset pa tudi do nekaj sto evrov letno. Seveda morajo zavezanci za davek od premoženja za iste nepremičnine plačevati tudi NUSZ, kar bi v primeru novega davka lahko privedlo do nevarnosti dvojnega obdavčevanja.” https://forbes.n1info.si/nepremicnine/ne-bogatih-davek-na-nepremicnine-bo-najbolj-obremenil-nizji-in-srednji-sloj/

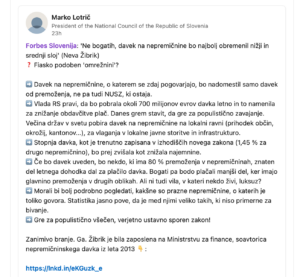

Tudi na spletnih omrežjih so se vnele debate o primernosti in pravičnosti takega obdavčevanja, pri čemer je javnost zgrožena glede tako visoke stopnje predlagane obdavčitve, Marko Lotrič, predsednik Državnega sveta pa je zapisal, da gre za “fiasko podoben omrežnini”:

Predlog zakona je v fazi obravnave, pri čemer so možne spremembe in prilagoditve glede na pripombe strokovne in splošne javnosti. Natančen datum uveljavitve zakona še ni določen, vendar vlada načrtuje, da bi zakonodaja lahko bila sprejeta v letu 2025, pri čemer še vedno ostaja nejasno zakaj na primer ni v predlog zakona vključeno plačevanje davka za nepremičnine na Hrvaškem, pri čemer vemo, da jih poseduje ogromno Slovencev. – Vsak dan prvi | 24ur.com

Portal notranjska.si