{kind=link}

Vlada Roberta Goloba vas bo skušala udariti po žepih. Trenutni predsednik vlade je to obljubljal pred volitvami. Volivci mu niso verjeli ali pa so menili, da bodo prav oni tisti, ki jih bo njegova davčna reforma izvzela. Številni so glasovali po inerciji ali tako, kot so jim povedali dominantni mediji. Danes je jasno, da bodo nastradali prav vsi.

A vladni načrti se bodo morda zavlekli, poročajo Finance v članku z naslovom Primerjava: kakšni bodo plače, najemnine, davki za podjetnike, če bo obveljal Janšev zakon, in kakšni, če bo sprejet Golobov. Stranka NSi je vlado najprej prehitela z vložitvijo nekaterih zakonskih sprememb, hkrati pa so vložili tudi zahtevo za posvetovalni referendum. Sprejemanje nove zakonodaje se posledično lahko precej zavleče in zakon, ki so ga podali Golobovi, ne bo sprejet letošnje, ampak šele prihodnje leto. V nadaljevanju sledi primerjava nekaj ključnih dejstev zakona o dohodnini. Primerjali bomo za ljudi ugodnejši Janšev zakon, z bolj skopuškim oziroma oderuškim Golobovim.

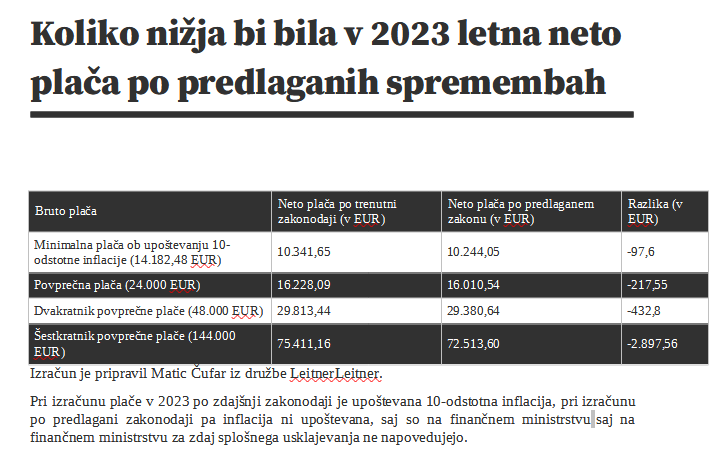

V skladu s trenutno dohodninsko zakonodajo bi prihodnje leto imeli splošno olajšavo v višini 5.500 evrov. Ta bi se višala na 7.500 evrov do leta 2025. Obenem bi se tako olajšave kot tudi dohodninska lestvica spreminjale skladno z naraščanjem stroškov življenja. Poleg tega najvišji dohodninski razred ni več 50-, ampak 45-odstoten (takšen davek se plača na dohodninsko osnovo 74.160 evrov). Skladno s predlogom ministra za finance Klemna Boštjančiča oziroma vlade Roberta Goloba pa je dovoljeno zgolj povišanje splošne olajšave s 4.500 na 5.000 evrov. Do slednje so upravičeni prebivalci z najnižjimi dohodki. Prav tako Boštjančič in Golob vračata 50-odstotni dohodninski razred.

Tako po vladnem predlogu kot tudi skladno s trenutno veljavnim bi prišlo tudi do spremembe olajšave za vse z najnižjimi dohodki. Nov predlog dodatno olajšavo vpeljuje za prebivalce, ki letno zaslužijo do 16 tisočakov evrov bruto. Trenutno veljavni predlog pa višino usklajuje z inflacijo. Potemtakem bi bili do dodatne olajšave upravičeni vsi z dohodki do 15.087 evrov bruto (ob upoštevanju inflacije v višini 10 odstotkov). V ta sklop bi bili všteti vsi, ki imajo minimalno plačo. V primeru, da bi se ta dvignila za deset odstotkov in bi znašala 1.181,87 evra mesečno, to na koncu znese 14.182,44 evra letno. Dohodninska lestvica in olajšave bi se ob ohranitvi stare zakonodaje tudi v prihodnosti samodejno usklajevale z inflacijo oziroma rastjo cen. Z vladnim predlogom pa bi bilo tega konec.

Po novem zakonu bi se davek od najemnin dvignil s 15 na 25 odstotkov

Bi pa vlada lahko prilagajanje lestvice in olajšav sproti določala z inflacijo, čemur bi služil zakon o izvrševanju proračuna. Vendar ni jasno, ali bi to naredili že letos. Golobovi sicer napovedujejo dodatno olajšavo za mlade do vključno 29. leta starosti, ki bo znašala 1.000 evrov, v primeru ohranitve Janševega zakona pa je ne bo. NSi pa v svoji različici zakona podaja predlog višje olajšave za vzdrževane družinske člane, kar bo težko sprejeto. Davek na 90 odstotkov prihodkov od najemnin trenutno (še) znaša 15 odstotkov. V primeru sprejetega vladnega predloga pa bo leta 2023 davčna osnova 90- odstotna, davek pa 25-odstoten. Še vedno bo sicer mogoče uveljavljati resnične stroške vzdrževanja posamezne nepremičnine.

V primeru, da bi z najemninami v letošnjem letu zaslužili 10.000 evrov, bi davčna osnova znašala 9.000 evrov, dajatev pa 1.350 evrov. Ostalo bi 8.650 evrov neto. Po Golobovem zakonu pa bi bila tako visoka najemnina obdavčena z 2.250 evri. Neto znesek bi potemtakem znašal 7.750 evrov oziroma 900 evrov manj kot doslej. Po trenutno veljavnem zakonu normirani s.p.-ji ostanejo nedotaknjeni. Vsem bodo torej priznani 80-odstotni normirani odhodki, ne 40-odstotni, kot je vladni predlog za popoldanske s.p.-je in vse, ki imajo prihodke višje od 35 tisočakov, ki jih prejemajo v polnosti zavarovani samostojni podjetniki (normiranci). V primeru nesprejetja zakona bodo posamezniki še naprej imeli možnost izbrati med cedularno in sintetično davčno obremenitvijo dohodkov iz kapitala oziroma najemnin.

Sintetična obdavčitev je koristna za zavezance, ki imajo letno manjše zneske dohodka iz kapitala

“Dohodek iz kapitala bo torej lahko obdavčen 25-odstotno, posebej in izvzeto iz skupne obdavčitve, kamor sodijo tudi dohodki iz dela. Ali pa skupaj z drugimi dohodki po dohodninski lestvici. To pomeni skupaj z vsemi dohodki fizičnih oseb, ki se vštevajo v letno davčno osnovo (to je dohodek iz zaposlitve, dohodek iz dejavnosti razen pri normirancih, dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti …), po progresivnih davčnih stopnjah in ob upoštevanju davčnih olajšav.” Oseba sicer ne bo mogla določiti, da bi bile dividende obdavčene sintetično, najemnine pa cedularno. Sintetična obdavčitev je koristna za zavezance, ki imajo letno manjše zneske dohodka iz kapitala oziroma oddajanja lastnine v najem.

“Prodaja lastnih deležev svojemu podjetju bo še lahko obdavčena po sistemu kapitalskih dobičkov in ne kot dividenda. Če bo sprejet vladni predlog, bo vsaka prodaja lastnih deležev obravnavana davčno kot dividenda, torej bo dobiček obdavčen 25-odstotno.” Izjema pa velja, če lastne delnice družbe, ki kotirajo na borzi. Nagrade, ki se nanašajo na uspešnost poslovanja, določene v splošnem aktu delodajalca oziroma kolektivni pogodbi, je mogoče letošnje leto izplačati ne samo v denarju, ampak tudi kot ugodnosti v naravi. Določba bo veljavna tudi prihodnje leto. V primeru sprejetja vladnega predloga se odpravlja možnost davčno ugodnejše obravnave dohodka iz tega naslova, ki znaša 100 odstotkov povprečne delavske plače. Ohranjena pa je splošna višina dela, ki ni obdavčeno (100 odstotkov povprečne mesečne plače zaposlenih v naši državi).

Uredništvo, prvotno objavljeno tukaj.